内存条,涨得比金条还快

发布日期:2025-12-13 14:35 点击次数:111

内存条成了“电子茅台”,价钱涨得比金条还快,力压世面扫数招待产物。

64G的DDR5内存套装,价钱擢升4000元,比游戏主机PS5还贵出1000块。华强北商家如故不给内存条贴价钱了,因为一天一个价,乃至上昼一个价、下昼一个价。

威刚董事长公开暗意,内存全部缺货,30多年没见过这式样,天天给客户谈歉。小米董事长雷军在应答媒体上说“最近内存加价太多”,以诠释红米手机“微微降价”背后的忠诚。

雷军在应答媒体上说“最近内存加价太多”

连存储巨头三星都起了内耗。12月2日,三星电子半导体部门阻隔跟挪动体验功绩部签署一年以上的长久合同,只搭理“3个月一签”。即使后者的高层切身下场协商,终末也仅达成了第四季度DRAM左券。

说白了,一件东西,一朝价钱节节攀升,别说是一个公司,即是一个家庭,作念起贸易也得“明算账”了。

庸俗东谈主也眼热。二手网站充斥着刚从札记本电脑上拆下来的“热乎”内存条,天然只消一条,但不容或的卖家坚毅不移地肯定:我梗直站在风口。

财富来得太快就像龙卷风。传奇,内存条的龙卷风,一刮就要刮到2027年。

可是,12月3日,巨匠第三大DRAM供应商好意思光告示退出顿然级存储业务。哪怕供应再垂死,价钱再飙升,好意思光也不作念了。到口的肥肉,好意思光为什么不吃?

这股龙卷风,到底有什么巧妙?

周期性高潮?

2025年以来,内存价钱在6月一小涨,10月一大涨,涨幅基本擢升100%,年底的价钱可能愈加任性。

不外,也分是哪种内存。比较顿然级的内存DRAM和闪存NAND价钱飞升,企业级的HBM的价钱险些没怎么变过。而本次加价的“巧妙”就在这“变”与“不变”之中。

为什么?

数码产物领域,硬盘、内存的价钱时常大涨大跌,这是此类产物的秉性。

2019年,硬盘也曾任性降价,曩昔行业总收入下落近三分之一。Covid-19爆发后,居家办公催生了一波数码产物顿然潮,存储价钱急剧高潮,2021年到达岑岭。疫情缓解,存储价钱腰斩,厂商割肉出货,三星以至创下了14年来的利润最低点。上游接踵减产后,存储价钱触底反弹。直到本年,存储芯片的价钱一齐大叫大进,直至年度涨幅擢升黄金。

这种大涨大跌的周期性特征,主要源于内存的自身特质。

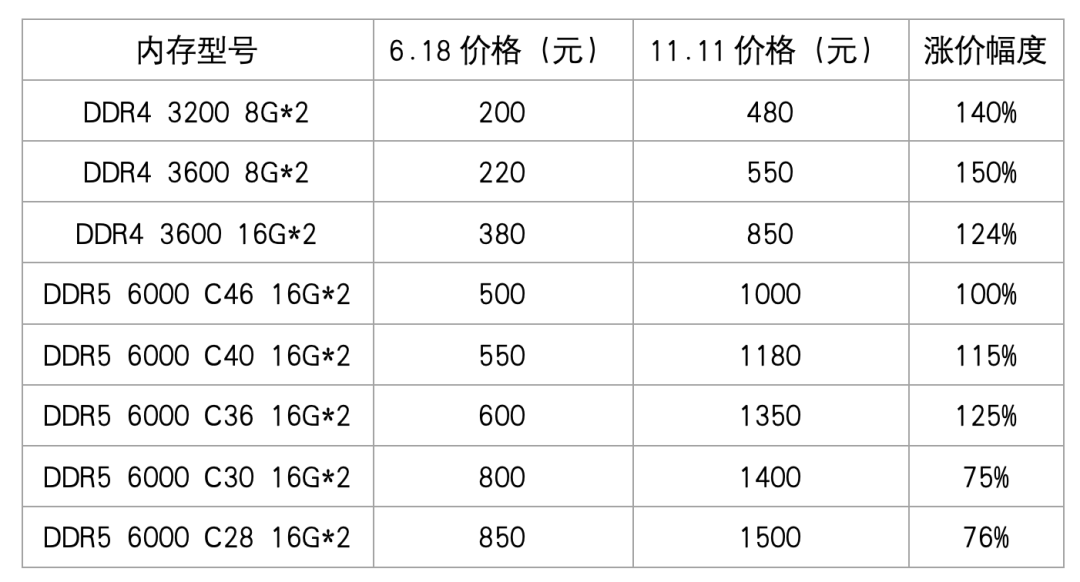

本年两次电商促销技能的内存条价钱变化,12月的价钱又远高于双十一价钱。作家统计作图

内存即存储芯片的玩家,网络度极高。存储芯片分为闪存NAND,动态速即存取存储器DRAM。

两种内存有永别。DRAM即是常说的内存条,它好比办公桌,NAND好比书架,狡计机用户想创作点东西,得先从书架(NAND)上拿书,把书摊在办公桌(DRAM)上。DRAM提供高速的临时职责空间,NAND提供大容量的长久存储空间。

在NAND市集,韩国三星占32%,韩国海力士占20%,好意思国好意思光占13%,日本铠侠占14%,好意思国闪迪占12%,中国长江存储的市占率正在爬升,现在接近10%。

在DRAM市集,海力士(38%)、三星(32%)、好意思光(23%)东谈主称“御三家”,三者占据了90%以上的市集,其他则有中国长鑫科技占5%,中国台湾南亚科技占1%。

内存这一领域,现在仅有中国玩家还能“挤上桌”,其他玩家连凳子也摸不到。

长鑫存储LPDDR5X

DRAM的市集网络度更高,韩国和好意思国的巨头把控市集,行事也肖似于欧佩克——监控原油价钱,集体决定坐褥若干原油才智保抓盈利。

而“御三家”之是以像欧佩克,也恰是因为存储芯片本人就像原油——供应链重合,调换参数的产物之间险些莫得互异,市集需求也肖似,因此,其减产、扩产的情况基本一致,产能跟着价钱波动而波动。

2020年下半年,三星、海力士、好意思光共同告示扩产。2023年,三家先后告示减产。这一领域险些不存在“别东谈主减产我增产”“别东谈主稳重我任性”的气象。

不错说,厂商高度网络,产物高度同质,那么通盘行业的动作就会高度一致。自2023年上游厂商减产,内存库存缓缓减少,这一波“高潮”也就不错意想了。

但是,本年内存价钱暴涨,原因远不啻这样“简便”。

AI龙卷风

内存加价,主要因为AI的“史诗级”风口,但不是内存条DRAM站上了风口,而是HBM(高带宽内存)站上了风口。

若是说DRAM像一张办公桌,那么HBM即是一张“超等办公桌”——把好几张办公桌(DRAM)叠起来用。HBM本色是特制的、更高档的DRAM,通过3D堆叠和超近距离皆集,完了高速率和超大的数据通谈(带宽)。

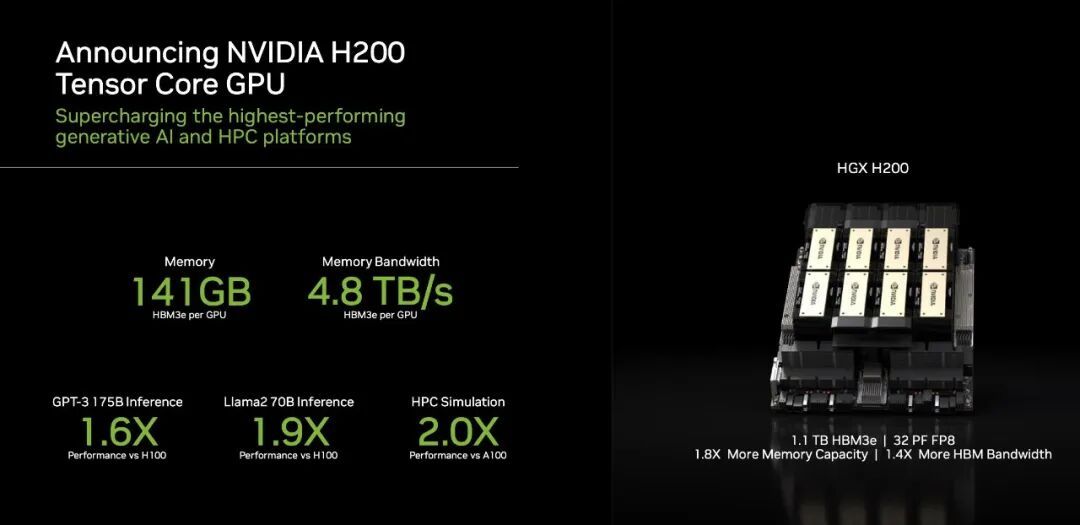

现在顿然级内存条里高端型号DDR5,能完了100GB/s的传输速率,民用显卡RTX5090调用数据的速率近1800GB/s。而东谈主工智能芯片H200,用的是6颗HBM3E堆栈,推行峰值带宽能达到4.8TB/s。

英伟达H200。图源:英伟达

也即是说,东谈主工智能芯片所需要的复杂狡计、超大数据搞定,顿然级的DRAM顶不住,庸俗办公桌隐隐量有限,就必须用HBM这种超等办公桌,让数据有如大水一般高速收支。

瑕玷,HBM由DRAM堆叠而来,二者的制造样式也大同小异,永别只在于封装和通讯遐想,用的都是相似的坐褥线。

当下,HBM的市集100%由御三家海力士(64%)、三星(21%)、好意思光(15%)掌控,而关于“同气同声”的三家来说,坐褥用具调换,产物不同,天然一个产物就要挤走另一个产物。

而坐褥HBM照旧DRAM,多想考一秒都是对财富的不尊重。

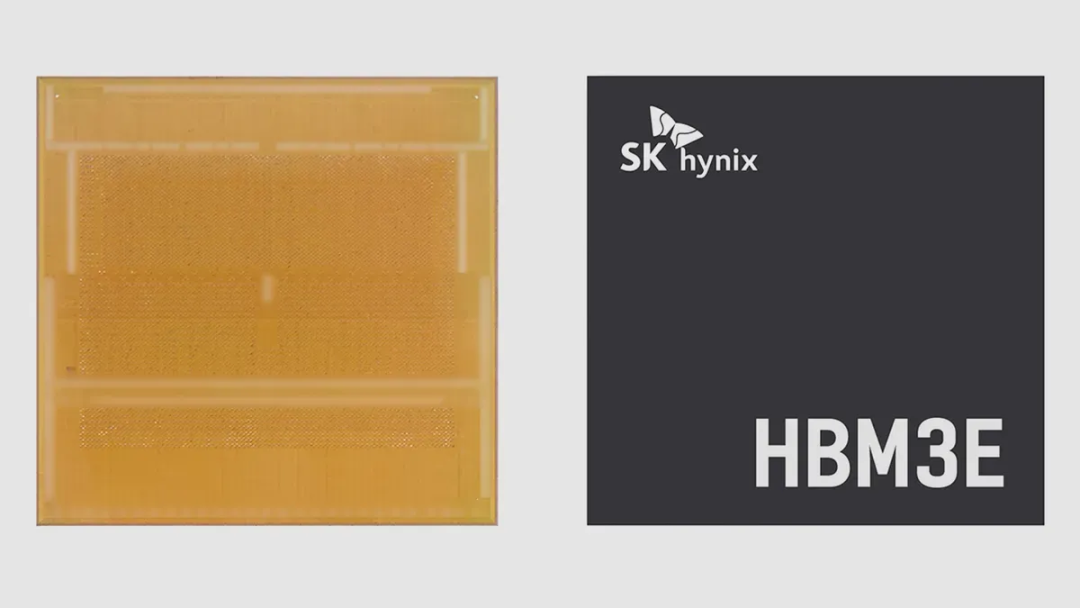

SK海力士卖给英伟达1个24GB HBM3E堆栈的价钱,约为370好意思元。一块H200 GPU,需要6个24GB HBM3E堆栈,也即是2220好意思元。况且,HBM也要更新迭代,2026年量产的HBM4,单价约560好意思元,一组6个即是3360好意思元。

SK海力士HBM3E。图源:SK海力士

而一条DDR5 6400 16G的内存条,最新价钱是1349元东谈主民币。

尤其好意思国和中国争相在东谈主工智能领域投资,巨匠独一一家5万亿市值的公司英伟达揣着钱任性扫货,Open AI、“星际之门”盘算皆备紧盯着HBM的“出货情况”。毕竟顶级GPU和HBM嵌在一齐,统筹兼顾。

是以,厂商纷繁减产、停产DRAM,为的是用坐褥线任性制造HBM;花几百元换内存、攒机想玩“3A大作”游戏的玩家,就只好“等等”吧。

“再涨一倍”?

内存加价会传导到通盘产业链。

手机、电脑、汽车等电子数码产物都会相应加价,“等等党”一等就要等一年多。

GPU方面,顿然级高端显卡将加价20%至30%,英伟达和AMD如故计议暂停部分中低端GPU坐褥。智妙手机方面,存储占物料本钱从10%—15%升至18%—25%,手机厂商详情要依此提价,而低端机“多作念多亏”,可能减产。

PC方面,据悉华硕等厂商的内存库存仅够支抓两个月,2026年起濒临断供风险。汽车电子方面,L3级自动驾驶MCU存储本钱占比从15%升至25%,倒逼整车厂退换成就和价钱。

这波加价潮简短在2027年后才智获取缓解,其时新产能冉冉开释,足以缓解供需压力。

SK海力士

况且,这一波存储芯片的供需失衡,也给正在“爬坡”的中国存储厂商带来契机——趁着御三家不作念不卖,我方赶快多作念点,拉高产能。

长鑫存储,2025年月产能从20万片拉升至30万片,年产量增至273万片,同比增长68%。到2027年,长鑫存储DRAM市占率有望达到15%。

长江存储到2025年底,月产能可达15万片,2028年总产能30万片/月,冲击巨匠NAND份额15%的见地。

光作念得多还不能,还要作念得精,作念高端产物。长鑫在上个月刚推放洋产DDR5,冲突了国际厂商的把持。长江3D NAND完成了NM101/102芯片量产优化,本钱裁减了3成。

长鑫存储首页展示的DDR5

国产存储厂商也如故布局HBM,调处研发,对准火热的AI市集。

这一波内存加价潮,庸俗顿然者莫得什么“低廉”可占,家里过剩的内存条挂上二手电商平台,酌定赚个千八百元。

而最振奋的莫过于囤货的商家。比如华强北“炫哥”,他把一箱子DDR3一一摊开——买的时刻1万元,夏天的时刻有东谈主给5万,没卖,如今涨到10万元。炫哥说,还能再涨一倍,“其时再卖也不迟”。